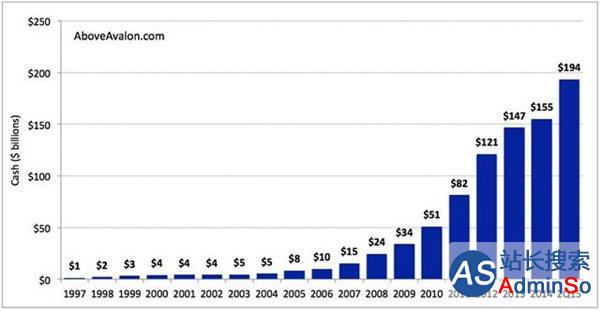

苹果公司目前手中持有的现金、现金等价物以及有价证券价值高达1940亿美元,这代表着苹果资产负债表中所有现金的10%,同时苹果创造了单一公司持有现金数额的最高纪录。鉴于苹果的商业模式,它不需要所有现金来支持其业务

苹果公司目前手中持有的现金、现金等价物以及有价证券价值高达1940亿美元,这代表着苹果资产负债表中所有现金的10%,同时苹果创造了单一公司持有现金数额的最高纪录。

鉴于苹果的商业模式,它不需要所有现金来支持其业务。苹果当前市值为5830亿美元,理论上可使用资产负债表上的现金进行30%的资产回购。然而事实上,情况却复杂得多。苹果的大部分现金无法用于股票回购,因为它们都存在海外。要想将这些钱转移回美国,苹果需要缴纳巨额税费。

苹果的海外现金在苹果所持所有现金中所占比例依然在继续增加。自从苹果推出智能手机iPhone 8年来,苹果海外现金已经从70亿美元增加到1710亿美元,现在占苹果所有现金的89%,而2007年时仅占44%。苹果每年约70%营收来自美国本土之外,苹果的海外现金将继续以超过美国本土的速度增长。苹果本身也满足于将现金存在海外的现状,此举可避免将钱转移回美国需要支付的高昂税费。

苹果正利用其海外现金执行一些有机增长(Organic Growth)举措,包括零部件采购、国际零售、设施扩展以及清洁能源研发等。即使扣除这些开销,苹果的现金收入依然超过其运营业务所需资金。

上个季度,苹果在中国的iPhone销量首次超过美国本土。这并非孤立事件,鉴于中国的社会经济趋势以及超过6亿手机用户的巨大市场,中国将会占据苹果iPhone销售蛋糕中越来越大的一块。这将导致苹果的海外现金收入增长速度远远超过其在美国本土的增长速度。

由于这些海外现金都被保存在海外,苹果被迫只能利用其美国本土的现金进行资本回笼计划。而苹果在美国本土可动用的现金仅为220亿美元,这可以从过去3年间苹果发行400亿美元债券中反映出来。无法发行债务,苹果只能依靠其美国本土自由现金流,即每年约200亿到250亿美元,用于回购股票和分红。

更为重要的是,苹果也需要一定可用现金支持其在美国的业务开支,更不用说要利用手头上的现金进行并购。手中持有可用现金数额降至如此低的水平可能并非一种谨慎行为,苹果管理层已经展示出放缓股票回购计划的意愿,不想继续消耗美国本土现金储备。

苹果的现金困境一目了然:苹果在海外现金增长速度更快,远超过其能够在美国用于股票回购和现金分红的开支。随着中国在苹果产品销售中所占比例越来越大,苹果自由现金流总数将会继续增长,但管理层面临更多限制,比如可用于股票回购和分红的现金依然有限。

下列表格显示,未来数年,苹果的自由现金流增长趋势(红线)以及其可用于股票回购与现金分红的现金开支增长情况。随着时间推移,中国市场显然将促使红线继续走高,而蓝线则受到限制,这意味着其在苹果现金流中所占比例将越来越小。在理想世界中,红线和蓝线之间不应有太大间隙,因为苹果大多数自由现金流将被用户股票回购和分红。

面对现金困境,苹果管理层似乎没有太多选择,但可以采取以下举措:

1.游说修订美国税法。对于苹果来说,现在的最佳选择就是游说美国修订税法,允许公司以更低税率将海外现金转移回美国(15%以下),或像2004年那样采取特别的税收假期。显然,苹果希望从海外向美国本土转移现金的税率能降至单位数,但美国政界可能更倾向于长期改变税率。如果税率下调,苹果可能将1400亿到1500亿美元的海外现金转移回美国本土,通过公开招标的方式在短期内回购其20%的资产。鉴于其12倍的市盈率和6%的自由现金流,苹果管理层可能认为苹果当前价值可吸引当前的投标报价。

2.继续发行债券以回笼资金。苹果目前正使用发行债券与美国自由现金流相结合的方式,支持股票回购和分红计划。随着苹果海外现金增长,苹果可能会继续发行更多债券。可是,即使苹果海外现金增长速度超过其资本回笼速度,依然无法解决本土现金匮乏的困境。最终,苹果可能持有4000亿到5000亿美元现金,但它们都被存在海外。而苹果的债务将达到1500亿美元,这些钱都被用于资本回笼计划,这只会令其美国本土现金储备更为紧张。如果利率上升或苹果业务放缓,管理层“大量发行债务”的想法可能会降温。从长期来看,这种选择更不可持续。

3.保持现状。苹果管理层可能会放缓发行债务的举措,并在股票回购计划中减少开支。如果苹果放缓所有回购活动,其在美国本土和海外现金可能增加,苹果在短期内可用现金将达到4000亿美元。这种选择的风险是华尔街对苹果资本过剩的反应,这种情况曾在2011年和2012年出现过,有人认为苹果今天依然陷入资本过剩状态。

苹果市值取决于苹果买家和买家是否愿意交易苹果股票的意愿。如果人们对特定价位的苹果股票有大量需求,苹果股价就会上涨,直到供需达到平衡。投资者购买苹果股票是因为他们有兴趣拥有苹果部分资产,以待将来变现。由于一家公司的价值取决于贴现未来现金流,过剩现金不参与未来现金收入,因此市场被迫将这部分现金归入苹果价值中。

结果,苹果持有的现金可能被错误估计,更有可能的是,苹果的基础业务价值被低估。这是那些推动苹果利用其过剩现金回购更多股票的人的基本逻辑。除非海外现金被转移回美国本土以增加股票回购规模,否则苹果过剩现金将继续增长,市场为苹果估值指标将继续受到抑制。这很可能是苹果实行12倍市盈率交易的原因之一。面对这种情况,苹果首席财务官卢卡・马斯特里(Luca Maestri)也正处于两难境地。

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!