(原标题:现金贷“缺钱么”顶风向学生借款) 作者:吴梦姗 田姣因高利率、暴力催收等问题,“现金贷”监管整顿已然箭在弦上―――作为“现金贷”监管整顿前奏,互联网金融风险专项整治工作领导小组办公室发布的《关于立即暂停批设网络小贷公司的通知》,叫停新增网络小贷。各级行业自律组织发布规范:11月24日、29日,中国互联网金融协会、广州互联网金融协会分别发文提示现金贷风险

作者:吴梦姗 田姣

因高利率、暴力催收等问题,“现金贷”监管整顿已然箭在弦上―――作为“现金贷”监管整顿前奏,互联网金融风险专项整治工作领导小组办公室发布的《关于立即暂停批设网络小贷公司的通知》,叫停新增网络小贷。各级行业自律组织发布规范:11月24日、29日,中国互联网金融协会、广州互联网金融协会分别发文提示现金贷风险。

近日,南都记者以注册地在广州公司所运营的7款现金贷A?PP为调查样本,试图了解现金贷当前的运作情况。根据南都记者调查,部分公司一家主体运营多款现金贷A?P?P产品;其中,“缺钱么”不顾监管明令要求,仍将学生列为借款对象。也有现金贷平台明知用户为多头借贷,仍表示可以放贷。而对于实际借款利率不得超过36%的行业红线,不少平台则通过手续费变相收取。如南都记者实测中,多款现金贷A?P?P叠加手续费之后,实际利率接近100%.

现状:一家注册公司运营17款现金贷产品

本周三,继中国互联网金融协会发布有关现金贷的风险提示后,广州互联网金融协会作为行业自律组织紧随其后也发布了相关风险提示。

南都记者从广州互联网金融协会获悉,早在今年4月份,广州互金协会就对会员单位开展了现金贷摸查活动。

广州互联网金融协会会长方颂昨天向南都表示,根据初步摸查了解,广州当时有少数几家平台涉及现金贷,但未发现暴力催收等恶性事件。为引导平台合规开展相关业务,广州互联网金融协会已通过窗口指导提示风险。

那么,广州市面上的现金贷业务到底开展情况如何?南都记者可以找到的目前以运营主体公司注册地在广州的现金贷A?P?P,至少有7款,包括缺钱么、借钱么、借了吗、借钱吧、乐宝袋、贷款王极速版、福利金融。

广州涉足现金贷的7个平台、背后分属5家公司。其中,根据广东多融信息科技有限公司官网信息,其旗下除了拥有上面提到的借钱吧、借了吗2款A?PP外,总共拥有多达17个与互联网贷款有关的产品。

对此,一名行业协会负责人对南都记者表示,这与互联网公司的运营思维有关系,部分公司采取多个产品通过不同平台导流让客户尽可能接触到。“甚至希望一个客户可以在同一家公司的不同平台借款。”深圳一家现金贷平台负责人对南都记者解释这一现象背后的“秘密”。

事实上,在移动互联网时代,广州市民可以接触到的现金贷平台,远不止以上公司。根据11月21日国家互联网金融安全技术专家委员会发布的数据,截至11月19日,全国范围内运营现金贷平台2693家!“不少外地公司都在广州展业,现金贷几乎无处不在,”广州一位长期从事民间金融的相关人士表示,原则上,广州的市民可以接触到所有的现金贷平台,而且不少实际运营总部就在广州的平台,注册地在外地;或者以广州作为展业的重要目的地。“不少公司或者团队都是过去一年到半年发展起来的,速度很快。”上述民间金融人士对南都记者表示。

顶风:学生被列为借款目标客户

那么,这些公司在向谁放款?南都记者调查发现,尽管在6月底银监会、教育部和人社部已经联合出手,印发了《关于进一步加强校园贷规范工作的通知》,9月份教育部也重申“任何网络贷款机构都不得向在校大学生发放贷款”。但广州仍有现金贷平台提供面向大学生的贷款产品。

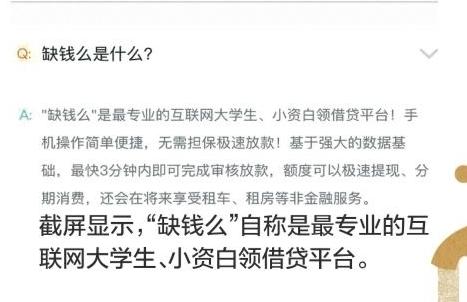

据“缺钱么”A?PP官方介绍显示,该平台是“最专业的互联网大学生、小资白领借贷平台”,“无需担保极速版放款,额度可以极速提现、分期消费”。为此,南都记者以用户身份进行咨询时已得到明确表示,在校大学生年满18周岁后可以在平台申请贷款。据介绍,具体申请贷款所需材料也比较简单,提供身份证、职业、居住地、银行卡即可。

而“借钱吧”在A?PP介绍中自称主要服务上班族、中小微企业,但对于记者提出的学生能否申请借贷,热线客服也表示年满18周岁、能够提供有效申贷信息等即可发出贷款申请。

除了违规向学生进行放贷,一直以来,多头借贷或者变相鼓励多头借贷一直让现金贷平台深受诟病。所谓多头借贷,是指同一借贷人在2家或者2家以上的金融机构提出借贷需求的行为。一般来说,当借贷人出现了多头借贷的情况,说明该借贷人资金需求出现了较大困难,有理由怀疑其还款能力。但业内甚至认为,不少平台通过鼓励借款人多头借贷以还借款,但最终让借款人承受了远超自己负债能力的贷款。那么如果面对已经出现“多头借款”的客户,广州的现金贷平台是否受理呢?

南都记者实测发现,客户可以在“借了吗”、“借钱吧”等A?PP上同时发起多个贷款申请。而且当南都记者就此进行咨询时,借钱吧客服明确肯定可以如此操作,其回复称:“可以在平台上同时申请多个贷款产品,这个是没有问题的,但具体审批时间、额度都要看产品方审核情况”。同样隶属于广东多融信息科技有限公司的“借了吗”平台客服也表示,平台上没有公司自有产品,但操作办法与借钱吧一致,允许同时发起多个贷款。

国家互联网金融安全技术专家委员会11月17日公布,上百万用户存在着多头借贷的情况,中智诚数据显示,目前“现金贷”申请者共债比例超过80%.

记者实测:

实际利率远超36%

除了不断提高无还款能力借款者的个人杠杆以外,现金贷饱受诟病的包括通过高利率覆盖高风险,以获取暴利。近期,各级自律组织都对此进行“自律”喊话,实际综合年化利率不得超过36%被看做行业红线。

然而南都记者调查发现,不少平台尽管名义利率设定在36%以内,但通过高昂的手续费变相“高利率”。

以今年1月份获得互联网小贷牌照的广州二三四五小额贷款有限公司为例,南都记者从该公司旗下开发的2345贷款王(高额版)A?P?P“费率计算”显示,贷后综合管理费用,按实际贷款天数收取,每天收取贷款金额的千分之一,贷款期限最长为1个月。

但用户要进行贷款,除了要付出贷款利息和分期费率外,平台还会收取服务费,2345贷款王(高额版)A?PP就表示,需对每笔成功的的贷款收取贷前一次性服务费,为贷款资金的5%,在贷款时扣除。

也就是说借款5000元,按照最长借款30天计,到期利息就是150元,按照银行贷款计算器计算,其年化利率为36%,但如果再加上服务费250元,其年化已经去到96%.

对此,南都记者致电2345贷款王A?PP客服。该客服表示,2345贷款王(高额版)A?PP只是简易版,目前最新版本是2345贷款王,新的版本在服务费和利息上均有调整。

该客服进一步解释,因为平台有好几家合作机构,所以不同的合作机构利息标准也不一样,具体要看申请的情况。对于A?P?P上费率计算情况,该客服表示,要以具体申请为准。

对此,南都记者从下载的2345贷款王最新版A?PP里面“费率计算”看到,贷后的综合费用按照实际贷款天数收取,低至万分之六/天,年利率最高不超过36%,实际利率将按照客户提交的资料确定。

虽然在新版的A?PP费率介绍中没有提到平台服务费,但是该公司客服表示,客户每申请一笔贷款都会产生平台服务费和利息,其中平台服务费每笔6.5%到15%之间。

这也意味着,同样条件贷款5000元,到期利息为90元,年化利率为21?.6%,比之前的36%低了近15个百分点。但是贷款服务费则从以前的每笔5%,调整为6?.5%-15%之间,也就是需要支付最少325元,最高750元的服务费。如果按照最低的服务费来算,加入服务费后,实际贷款的年化利率就已经高达99.6%.

事实上,收取服务费的也不止一家,南都记者体验的乐宝袋A?PP也表示将收取服务费用,根据《乐宝袋服务与隐私协议》,乐宝袋保留单方面订定及调整服务收费的权利,在注册同意后,乐宝袋有权从用户账户直接扣收服务费用及与服务相关的其他任何费用,且扣费时无需另行通知或询证。

就算不收取服务费,也有平台的年化利率远远超过36%的红线。比如南都记者还体验了缺钱么A?PP,对于借款的利率,A?P?P页面并没有显示,但是南都记者致电缺钱么客服了解到,目前最长能够贷款30天,如果是第一次申请的客户只能贷款10天或者20天,其中10天的利息大概是15%,20天的利息大概是18%,贷款次数越多,其贷款利率就越低,不收取手续费和服务费用。

对于10天利息15%是年化利率还是日利率,南都记者再次致电客服热线,另一位客服表示,现在平台采取差异化授信策略,不同贷款人的资质不同,利息也有差异,“如果贷款1000元,贷款10天,利息大概在100元左右,具体还是要看你贷款审核的情况,没办法给统一的标准”。如果按照上述标准大概估算,该平台的年化贷款利率也已经高达72%.

“100%的实际年化收益率在业内并不算高。”广州一名P?2P平台负责人对南都记者表示,据其了解,有在广州展业的平台主打短期,如最长两个星期,综合年化利率超过500%.在几乎没有风控的情况下,通过高收益覆盖高成本依旧是很多现金贷平台的“赚钱之道”。

采写:南都记者?吴梦姗?田姣

孙铭蔚?实习生?钱琪

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!