(原标题:ATM刚刚走过了50年,这项伟大的金融创新正面临“现金之死”的威胁) 李莉蓉“现金之死”这个说法就像是1970年代出现的计算机彻底代替纸张的理论:“看看你办公室四周,无纸化了吗?”在 2009 年的一次访谈中,美联储前主席Paul Volcker将ATM (自动柜员机)列为过去 20 年中他所见过最伟大的金融创新:“你告诉我,还有哪些(金融)创新会像 ATM 这样对个人有重要意义,而且实际上,与其说它是金融创新,不如说它是机械创新?”1967 年 6 月 27 日,英国巴克莱银行(Barclays)的恩菲尔德支行安装了世界上第一部 ATM,这也被看做是 ATM 诞生的标志,上周它刚过完 50 岁生日。来源:巴克莱银行为了表示庆祝,巴克莱银行在今年 6 月 27 日将恩菲尔德支行的其中一部 ATM 镀金,并在其左侧装饰纪念牌,还在这部黄金 ATM 面前铺上红毯

(原标题:ATM刚刚走过了50年,这项伟大的金融创新正面临“现金之死”的威胁)

李莉蓉

“现金之死”这个说法就像是1970年代出现的计算机彻底代替纸张的理论:“看看你办公室四周,无纸化了吗?”

在 2009 年的一次访谈中,美联储前主席Paul Volcker将ATM (自动柜员机)列为过去 20 年中他所见过最伟大的金融创新:

“你告诉我,还有哪些(金融)创新会像 ATM 这样对个人有重要意义,而且实际上,与其说它是金融创新,不如说它是机械创新?”

1967 年 6 月 27 日,英国巴克莱银行(Barclays)的恩菲尔德支行安装了世界上第一部 ATM,这也被看做是 ATM 诞生的标志,上周它刚过完 50 岁生日。

为了表示庆祝,巴克莱银行在今年 6 月 27 日将恩菲尔德支行的其中一部 ATM 镀金,并在其左侧装饰纪念牌,还在这部黄金 ATM 面前铺上红毯。

但 50 年后,ATM 已经远不如过去风光,这个解决“人们随时随地都可以取现”问题的机器,正在因为现金使用的减少,移动支付的便利,重要性和存在感都在降低。

Paul Volcker 说的没错,ATM 的确是一个伟大的金融创新,但它也正在被新的创新所颠覆。

“我应该要有方法能拿到自己的钱,无论是在英国还是世界任何一个地方”

创造了巴克莱银行安装的那台 ATM 的 John Shepherd-Barron 曾经在采访中将其发明过程描述得极具戏剧性:当时正在设备制造公司 De La Rue Instruments 工作的他,因为周六银行不开门而没能取到钱,随后他冒出了设计一个全自动提款的机器的念头:“我应该要有方法能拿到自己的钱,无论是在英国还是世界任何一个地方”。

到了工作日,Shepherd-Barron 碰到了巴克莱银行总经理 Harold Darvill,并且向 Darvill 陈述了自己的创意,Shepherd-Barron 还将提款机和巧克力自动贩卖机相比,只不过消费者拿到的是钱。短短两天后,巴克莱银行的 CEO 就和 De La Rue 敲定了细节,签下购买六台原型的合同。

Shepherd-Barron 所说的故事听起来像是一个彻底改变了银行业发明的开端,只不过他所说的很可能是假的。1971 年之前,英国银行都会在周六上午开门,而且当时巴克莱银行的高层注意力基本都在信用卡这个新事物上,直到 1967 年第一台 ATM 投入使用以后他们的会议记录里才出现了 ATM。

实际上,Shepherd-Barron 进行 ATM 的设计的同时,也有其他人希望取钱这件事能够变得更方便,正在设计类似的东西。比如英国工程公司 Chubb & Son’s Lock and Safe Co(以下简称 Chubb)创造了使用 PIN 码的自动提款机,1967 年 7 月 Chubb 所设计的 ATM 开始在国民西敏寺银行(National Westminster Bank)投入使用,仅仅比 De La Rue 晚一个月。

不过,Shepherd-Barron 所提到的周末不营业问题确实是 ATM 出现的原因之一。

第二次世界大战后,英国工会力量增加,而银行的工会自 1964 年就开始不断催促银行放弃周六开门,增加员工休息时间。但与此同时,其它领取周薪的工人需要在周末兑换他们的工资支票,否则就得工作日请假来取钱,于是一到周六上午,银行里就排起长队。

而 1950 年代末开始就在银行业中得到应用的计算机令 ATM 成为了可能。1968 年至 1980 年期间,银行成为了软件业与硬件业最大的客户,在通货膨胀、劳动力成本上升的背景下,他们都在不断寻找降低成本的新方法,比如在银行内部用计算机代替纸张记录各种文件,而用计算机代替柜员看起来是个还不错的想法。

不仅如此,就像“大数据”和“人工智能”是如今的流行词那样,“自动化”是那个时代的流行词,成为了说服消费者尝试新东西的说辞之一,而且这一点在当时的美国市场更为明显。

1970 年在美国发明了另一种 ATM 的 Don Wetzel 曾经在 IBM 卖金融相关设备,他相信代为处理柜台工作的机器大有市场。成为自动化设备公司 Docutel 的副总裁以后,Wetzel 在 1968 年左右做了个市场调研,想知道消费者是否愿意使用这样的机器,“因为直到那时,人们都还没有和一个计算机设备直接接触过,尤其是处理他们的钱的设备”。

获得的调研结果显示,大部分消费者都愿意尝试新设备,尤其是年轻人,这让 Wetzel 开始领导公司团队着手开发 ATM。

对当时的美国银行业来说,这正是他们所需要的。不少银行正在将业务重心从对公转向对个人,它们希望能吸引更多个人消费者,尤其是刚刚开始工作的年轻人。为此银行们意识到自己“必须提供一些我们之前没有提供的服务”,给年轻人一个开户的理由,随后才能进一步做这些顾客的生意。

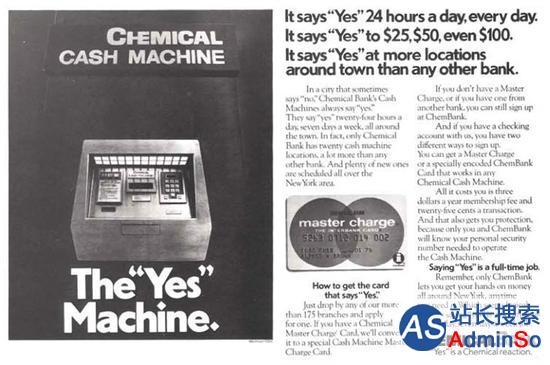

在完成 ATM 的开发以后,Wetzel 开始向各个银行推销他们的机器。而纽约的化学银行(Chemical Bank)很喜欢 ATM 的概念,决定将第一个 ATM 装在银行支行外面街道的墙上。

虽然因为下雨、暴风雪等天气问题,Docutel 的 ATM 出现了数次故障,不过在大部分情况下运行良好。口碑建立后,Docutel 的 ATM 销量逐渐增加,最终令他们成为最有名的 ATM 制造商之一。

需要指出的是,当时的 ATM 和我们现在所习惯的并不太一样,无论是外表还是功能,每个制造公司都尝试以自己的方式去解决账户认证和安全问题。

比如说,在 1967 年,如果你想用上巴克莱银行所安装、De La Rue 所设计的 ATM,那你首先需要去巴克莱银行的柜台申请一种含有碳 14 的特殊支票,这张支票将会有人工签名,有效期为六个月。随后你再拿着这张支票,按照 ATM 上所附有的文字说明,将支票插入 ATM 中,并通过数字键盘输入四位数字的识别码。如果你的签名与识别码都对上了,那之后就能够开始提款,但一次最多只能取 10 英镑。

几乎同时启用的 Chubb 版 ATM 则是与国民西敏寺银行开出的塑料银行卡配套。这些银行卡上会有洞,顾客在卡插入机器并输入四位识别码后就能够拿到钱。不过,在取钱之后,ATM 并不会把卡退还给顾客,它会直接保留银行卡,银行随后再寄还给顾客。

而 Docutel 的 ATM 所配套的银行卡要更进一步,他们在卡上加上了加密磁条,用此记录与卡相关联的账号、银行支行编号等等必要的数据。除此以外,Docutel 还在 ATM 中内置了打印机,从而打印出我们如今熟悉的交易凭证给顾客,另外保留一份在机器内供银行检查。

1970 年代,银行间开始展开了 ATM 设备竞赛。而 IBM 让 ATM 实现了联网,进入现代意义上的 ATM

“在 9 月 2 日,我们的银行将于 9 点开门,而且从此以后永不休息。”

这是化学银行安装了 ATM 之后所打出的广告。对银行业来说,ATM 理论上来说将大大提高银行效率,而且它令顾客能够随时取钱,无论周末还是凌晨三点,而这足以成为银行抢夺零售客户的竞争优势之一。

在意识到 ATM 真的可行之后,各个银行都开始购置 ATM。1968 年日本的欧姆龙公司(Omron)为三井住友银行(SMBC)安装了一台 ATM,而苏格兰皇家银行(The Royal Bank of Scotland)在同年年底就已经在 25 家支行安装了 ATM。

为了保证竞争优势,银行也需要不断更新自己的 ATM 设备。

而 1972 年 IBM 与劳埃德银行(Lloyds Bank)的合作是 ATM 历史上的里程碑之一。

IBM 所开发的新系统令银行卡真正能够“联网”(on line),使用新系统以后,ATM 能够与银行实时通讯,在顾客插入银行卡或者以各种方式输入账号之后,ATM 能立刻与银行系统同步账户上的变动,确认顾客账户上此时的各种信息,比如他确实有钱可取。

在此之前,因为未能联网,银行始终无法确认各种凭证的使用者身份,而 IBM 的新系统解决了这个问题。除此以外,这也意味着银行的顾客可以实时查询自己的账户。

为了使用新系统,劳埃德银行当时花了 2500 万英镑在计算机上,又用 3500 万英镑购置了 500 台 IBM ATM。

根据英国班戈大学(Bangor University)Bernardo Batiz-Lazo 教授的说法,IBM ATM 与早年只有提款功能的自动提款机最大的区别,不在于 ATM 有提款以外的功能,在于 ATM 是与银行系统中央电脑相连的。某种程度上,这次合作之后的 ATM 才是真正的现代 ATM,而不再只是个提款机。

最早开始用上 ATM 的巴克莱银行立刻开始研究如何应对新系统。在调研之后,巴克莱银行发现原有的 De La Rue 设备功能实在有限,其配套的支票最终只发到了 11.6 万个顾客手里。

巴克莱银行最终抛弃了 De La Rue 的旧机器,转而采取一系列措施来改进 ATM 业务:建立新的电脑中心、购买新 ATM 终端、集中会计信息。巴克莱银行 1974 年为这系列新措施给出的总预算为 8340 万英镑,随后又追加金额,最后增加至 9320 万英镑。

在这次设备更新中,巴克莱银行在 1974 年新购买了 100 台 NCR 的 770 自助金融终端。到了 1977 年,他们有了 100 台 NCR-770、406 台 Chubb MD2 及 MD4,并且发放了 7.5 万张配套的银行卡带给顾客。

实际上,市场确实也回馈了那些最早使用 ATM 的银行。因为率先使用 ATM,花旗银行在纽约市的市场份额从 1977 年的 4% 增长到 1988 年的 13.4%。

ATM 在 1980 年代迎来了黄金时代,但之后因为银行间“联盟”的成立,也不再被视为竞争优势

ATM 的黄金时期在 20 世纪 80 年代来临,1984 年至 1989 年期间,英国 ATM 数量翻了一倍,从 6106 台增加到 12253 台。

而 ATM 制造业的股票不断上涨,比如1964 年上市的 Diebold (现与 Wincor Nixdorf 合并为 Diebold Nixdorf),1981 年、1982 年、1983 年其股价分别增长了 47.56%、51.26% 和 45.31%。

之所以出现这样的增长,是因为 80 年代英美的金融自由化令零售银行发展加快,同时许多人的工资不再是以现金的方式发放,而是直接存至银行账号中,这直接促进了零售银行业务增加。在 60 年代,30% 的美国人根本不和银行打交道,因为他们的周薪数额很少,雇主直接发放的支票在百货都能够兑现,消费者无需去银行开户以及进行其他操作。

除此以外,银行和 ATM 制造商都在以自己的方式鼓励消费者使用 ATM。

对普通消费者来说,ATM 的出现令他们在计算机商业化以后首次作为个人消费者受益。不过,当时很多消费者都不太喜欢 ATM,原因很简单:不好用。

彩色系统、语音、触屏等等我们现在熟悉系统,在 20 世纪 70 年代的 ATM 几乎都是不存在的。在计算机还没有普及的时候,普通消费者使用一个几乎没有提示的陌生机器的体验自然不会太好,ATM 使用率因此并不高。

银行想了不少办法努力让消费者熟悉 ATM。根据《纽约时报》1977 年的报道,花旗银行让普通柜员前去协助消费者使用 ATM,而亚特兰大的第一国民银行(First National Bank of Atlanta)则是雇了一个女演员,将 ATM 拟人化,宣传它是一个活泼爱笑的人物。

ATM 本身也正在变得越来越容易使用。早年 ATM 故障几率非常高,吞卡频繁,或者一场大雨就有可能让街边的 ATM 瘫痪,不过随着 ATM 制造技术成熟,这些问题出现次数都有所减少。

除此以外,ATM 制造商不断给 ATM 加入新功能。比如一直在收集消费者和银行反馈的 NCR 在 20 世纪 70 年代末开始给他们的 ATM 添加显示器,辅助用户的操作。另外,NCR 还将钞票口从窄边改成宽边,降低钱卡在机器里的几率。

在这个时期,ATM 业的公司格局急剧变化,未能及时根据需求变化而更新设备的制造商业务不断变差。1980 年 Chubb 在 ATM 业务上亏损 470 万美元,两年后宣布退出 ATM 市场。1990 年,Burroughs, De La Rue 和 Docutel 也作出同样的决定,而正在向软件开发转型的 IBM 放弃了 ATM 制造业务。

也正是在 1990 年,NCR 造出了第 1 万台 ATM,它与 Diebold 分别成为 ATM 业第一大和第二大公司。

与此同时,银行业的 ATM 业务也彻底发生改变,逐渐变成我们如今所见到的状态。

1982 年,因为资金有限而无法布置大量 ATM,英国公共金融机构 Girobank 的策略计划部部长 John Hardy 决定让 Girobank 与其它金融机构联合,创建 LINK 联盟,这些银行的客户可以直接用联盟里的任意一家银行的 ATM 机。

这种做法的好处显而易见,联盟中大量的 ATM 将会令消费者可用的 ATM 迅速增加,方便了原有的顾客,而且也令拓展新的顾客变得更容易了。

很快,其他银行也建立了类似的联盟,1983 年 Midland Bank、国民威斯敏斯特银行、TSB 集团建立联盟,1987 年劳埃德银行、巴克莱银行、皇家苏格兰银行建立联盟。随着这些联盟日益扩大,成员互相交叉,ATM 再也不像以前那样被作为竞争优势所强调了。

除此以外,正如 20 世纪 50 年代计算机的应用,90 年代 Windows 系统的普及以及取代模拟电话的数字电话的出现,令必须使用银行专用电话线才能运转的 ATM 获得解放。ATM 终于不用再被限制在银行支行以及高人流量的场所,可以被设置在任何银行认为有需要的地方,比如富国银行(Wells Fargo)1998 年在南极的麦克默多站(McMurdo Station)安装了两台 ATM,供科研中心的居民们使用。

现金的使用越来越少,能够完成人类出纳员 95% 工作的 ATM 无法扭转这一趋势

ATM 的数量依然在增加,根据市场调研公司 Retail Banking Research 的数据,截至 2014 年年底,全球 ATM 达到 300 万台,而且预测在 2020 年这个数字会达到 400 万台。而中国的 ATM 数量也在上升中,中国人民银行三月发布的报告显示,2016 年中国增加了 5.75 万台 ATM,达到 92.42 万台。

不过,唱衰 ATM 的声音一直没停过,尤其是在移动支付日益普及的背景下,不少国家现金交易量减少或者增长放缓,而提现一直都是最重要功能的 ATM 使用量自然也减少了。

去年中国移动支付的交易数量和金额同比分别增加了 85.82% 和 45.59%。在瑞典,2016 年通过银行卡进行的交易增加了十倍,而且按金额算的话,全国只有五分之一的交易是用现金进行的。而市场调研公司埃森哲的报告显示,每周都使用现金的美国消费者比例,从 2015 年的 67% 降低至 2016 年的 60%。

当然,也有国家和地区的消费者依然很喜欢用现金。国际清算银行(BIS)的数据表示,2015 年日本家庭持有的现金(包括银行账户)与 GDP 之比为 19.4%,是 BIS 在全球调查的 24 个国家中比例最高的。而波士顿咨询公司的统计显示,2015 年德国超过四分之三的交易依然是以现金进行。

但现金交易量减少的可能性依然推动着 ATM 的改变,2000 年以后在很多国家 ATM 能做的事越来越多,包括订购鲜花和巧克力、交税、买彩票、开设银行账户、买邮票等等,有些 ATM 的功能甚至超过两百种。正如 Diebold Nixdorf 的 CEO Andy Mattes 所说:“一台新的 ATM 能够完成人类出纳员 95% 的工作。”

为了适应迅速变化的市场,ATM 业最大的几家公司正在不断调整业务,加快产品推出速度,ATM 产品的生命周期估计将会从以前的 7-10 年降低到 24-36 个月。

去年,市场份额第二的 Diebold 以 18 亿美元的价格收购了市场份额第三的 Wincor Nixdorf,合并后的公司 Diebold Nixdorf 超越 NCR,成为全球最大的 ATM 制造商。

目前 Diebold Nixdorf 已经开发出几种看起来和传统 ATM 不太一样的 ATM。比如“无头”ATM,没有屏幕、触摸板、读卡器这些普通 ATM 上半部分的结构,所有交易都直接在顾客移动设备上完成。

Diebold Nixdorf 不是唯一一个希望摆脱银行卡、改善 ATM 使用体验的公司,富国银行、美国银行等银行都在用 NFC 技术将 ATM 交易转移到手机上,这种做法能够把提款时间从以前的 30 秒降低到 10 秒。

而 NCR 在 2015 年把公司 17% 的股份卖给私募股权基金黑石之后,表示自己要向软件和服务公司转型,比如最近他们的 app 推出了一个新功能:在消费者接近 ATM 时提醒他们附近有 ATM。近几年他们收购了几家向零售商提供技术和软件的小公司,除了是全球第二的 ATM 制造商以外,NCR 还成了自助结账市场中的大公司。

对 ATM 这个行业来说,现在的问题是,五十年只是一个里程碑还是临近终点。

而如今正在经营着全球最大的 ATM 制造商公司的 Andy Mattes 对此的回答是,“现金之死”这个说法就像是 1970 年代出现的计算机彻底代替纸张的理论:“看看你办公室四周,无纸化了吗?”

声明:本文内容来源自网络,文字、图片等素材版权属于原作者,平台转载素材出于传递更多信息,文章内容仅供参考与学习,切勿作为商业目的使用。如果侵害了您的合法权益,请您及时与我们联系,我们会在第一时间进行处理!我们尊重版权,也致力于保护版权,站搜网感谢您的分享!